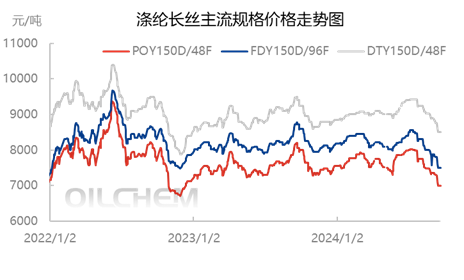

自7月份以来,涤纶长丝市场价格开始一路下行,当前POY150D/48F较7月初高位已经下跌1025元/吨,跌幅12.77%。

已经跌了千元的涤纶长丝,到了要触底反弹时候吗?

PTA:叙事逻辑改变

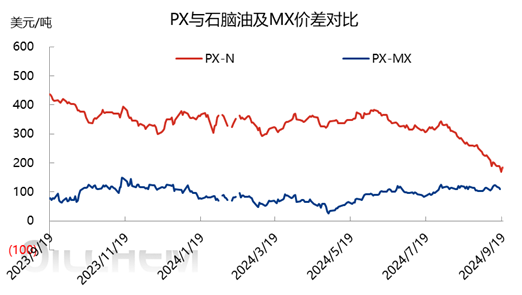

本轮涤纶长丝下跌千元源于上游成本端的崩塌。

在从2022年开始的*新一轮聚酯周期中,PX的市场逻辑一直在讲一个原料短缺的故事,PTA也借此东风,水涨船高。在过去数年间,相关产能虽然持续增长,但2022-2023年产能利用率却长期维持在6-7成的较低位置,产能未能得到完整释放。

但进入今年后,PX开工率提升至8成往上,产能的爆发使市场转向过剩逻辑,一个过剩的市场自然撑不起300美元以上的PXN估值。

屋漏偏逢连夜雨,上半年在地缘冲突的影响下,原油维持高位,在原油带动下PTA与PX仍能较为坚挺,但7月以来,市场对美国经济预期一再下调,地缘局势有所缓和,原油直线下跌至70美元以下,PX与PTA的价格应声而跌。

但在持续下跌中,PTA与PX近期利空不断释放,走出了一定的超跌行情,PTA自身的供需对价格的影响相对弱化,从估值角度当前的下跌短期已经基本到位。

涤纶长丝:维持坚挺态势

虽说近2个多月时间,涤纶长丝价格下跌千元,但实际涤丝基本面情况依旧良好。

纺织人还记得今年夏季的“一口价”,因为2024年产能增长放缓,且产能相对集中,聚酯工厂在淡季需求放缓时依旧敢于涨价。

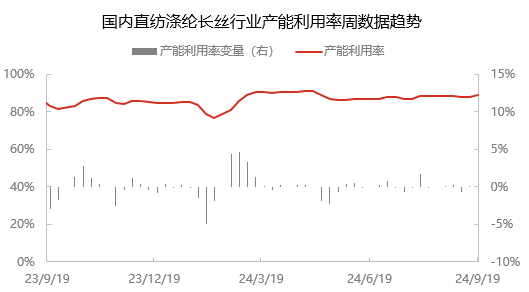

虽说近期涤纶长丝价格被上游“殃及池鱼”,但其跌幅也小于PX与PTA,现阶段织机开机率已经逐步回升,喷水织机开机率在7到8成,高于7、8月份,只是“一口价”一定程度上透支了市场情绪,产能利用率方面,目前国内涤纶长丝平均产能利用率为88.92%,仍处于较高位置。

如果仅从基本面及定价权的角度来看,聚酯工厂仍旧有能力拉升涤纶长丝的价格。而现阶段跌价,只是因为上游成本崩塌,及9月以来订单不及预期。

织造市场:万事俱备,只缺订单

目前涤纶长丝的利空因素主要体现为终端订单的季节性偏弱,而产业链内部的运行整体仍然相对健康。这样的微观现象似乎指向终端旺季的**刚需并没有消失,而是在市场悲观预期和原料的剧烈波动下短期受到了抑制,整个市场倾向于采取一种相对谨慎的运转方式。

从织造企业的角度来看,目前下游的市场存在的主要问题是心态谨慎,信心缺失,不过需求可以被推迟,却很难真正消失。随着织造开机率不断回升,9月末至10月都是出货、接单的高峰期,对原料使用也存在刚性的需求。只是9月以来从原油开始的聚酯原料价格一路走低,使织造企业不敢囤货,怕买丝买在了半山腰,一旦市场判断中的底部出现,则会产生一波较大的行情,事实证明也确实如此。

9月13日,在原油反弹的带动下,聚酯工厂集体发出了涨价预告,预计将在9月14日上涨100元/吨。这也引发了织造企业的补仓热潮,当日国内涤纶长丝样本企业产销率230%,较前一交易日收盘数据上涨178.1%,部分工厂产销飙至500%,迎来了一波久违的爆发。

随着市场情绪的企稳,9月末至10月仍然可能存在下游补库预期,聚酯原料的需求端在当前价格下还是能够给出一定的下方支撑。

来源 | 隆众资讯、中粮期货研究院、布工厂、网络